相信大部分人都聽過,提早還款都會罰息。無論是銀行還是財務機貸款,一般都以「78法則」原理去計算每月利息及本金的比例,因此要計算如何提早清還免罰息,便要由學懂計算利息開始。MoneySmart下文將教大家「78法則」的原理,並提供實質計算例子供參考,讓大家可以學會計算提早還款可以慳多少息!

[ms-toc]

30秒睇晒文章重點!

- 提早清還分期貸款雖可節省未來利息,但需扣除銀行的提早清還手續費(罰息),若手續費高於可節省的利息,將得不償失。

- 銀行和財務機構一般用「78法則」來計算每期本金與利息。其特點是「先重後輕」,即還款初期利息比例最高,隨期數遞減。

- 由於大部分利息在還款前期已被銀行收取,因此在還款期過半後才提早還款,能節省的利息非常有限。

- 借貸前應優先選擇「息隨本減」計算方式的貸款,並仔細看清「罰息期」條款與行政費等隱藏收費。

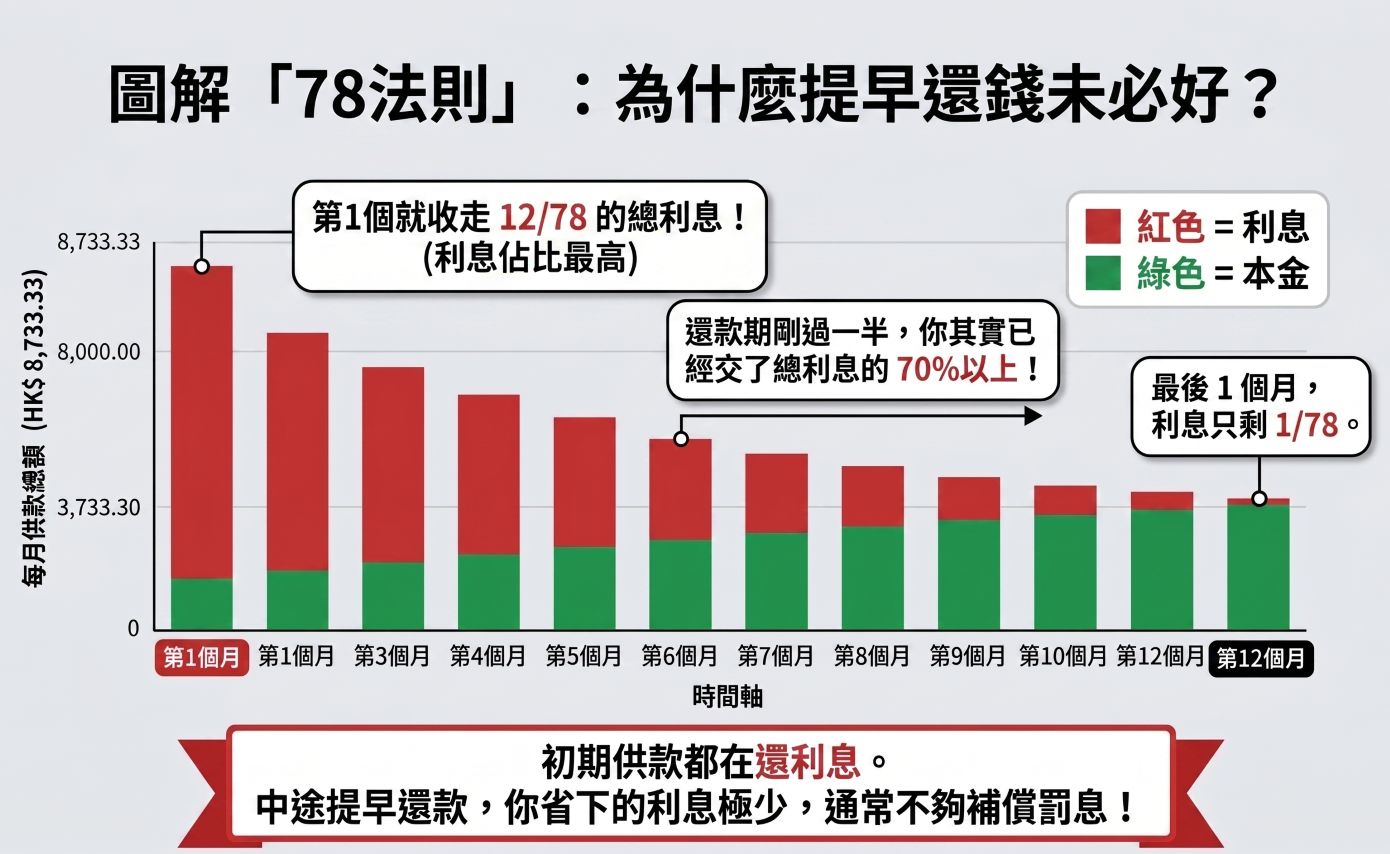

▲圖解78法則(生成式AI製作,僅供參考)。

提早還款一定要罰息嗎?

很多人以為提早還款一定能省下大筆利息,但現實中,銀行或財務機構為了保障自身的利息收益,通常會在私人貸款合約中加入「提早清還手續費」或「違約金」(即俗稱的罰息)。

需留意,不同貸款機構對提早清還收費政策不一,有些會以貸款金額的某百分比計算,有些則以本金結欠的某百分比計算。此外,部分機構還會加收固定的行政費。在評估是否提早還款時,必須確保「可節省的利息」大於「提早清還費用」,否則盲目還款只會落入倒貼的陷阱。

什麼是78法則?

單來說,「78法則(Rule of 78)」是銀行和財務機構專門為「月平息分期貸款」所制定的一套利息分配遊戲規則。很多人在申請貸款時,看到合約寫著「月平息」,就誤以為「每個月扣除的利息都是平均一樣」—— 這其實是錯誤的。

雖然你每個月還給銀行的供款「總金額」確實一模一樣,但在「78法則」下,在初期的還款中,利息佔還款比例最多,其比重會隨還款期而下降,這就是典型的「先息後本」。

至於為什麼叫「78」?這只是以12個月(1年)貸款為例子的數學加總:將 1 到 12 的月份倒過來加起來(12 + 11 + 10 + ... + 1),剛好等於 78。銀行會把總利息分成 78 份,你在第 1 個月還款時,裡面就包含了足足 12 份利息;到了最後一個月,利息只剩下 1 份。

至於不同還款期的「78法則」利息單位,可參考下表:

貸款還款期 | 「78法則」利息單位 |

12 | 78 |

24 | 300 |

36 | 666 |

48 | 1,176 |

60 | 1,830 |

假設貸款分36期歸還,第一期利息將會是 [總利息 x 36/666],第二期利息為 [總利息 x 35/666],如此類推。

為什麼提早還款反而會蝕錢

不妨看看一個簡單例子。假設你借了一筆短期貸款,總利息剛好是HK$60,分3期(3個月)攤還。

根據「78法則」的原理,還款期數的總和為:3 + 2 + 1 = 6。因此,這 HK$60 的利息將會被平分成 6 個單位(每單位 HK$10),並按照期數倒序分配:

- 第 1 個月: 分配 3 個單位利息 = 3 x HK$10 = HK$30(佔總利息的 50%)

- 第 2 個月: 分配 2 個單位利息 = 2 x HK$10 = HK$20(佔總利息的 33.3%)

- 第 3 個月: 分配 1 個單位利息 = 1 x HK$10 = HK$10(佔總利息的 16.7%)

我們可以得出一個結論。雖然你每個月供款的總金額是一模一樣的,但單是在第一個月,銀行就已經把你整個借貸期50%的利息賺到手了!如果你在第1個月供款後、第2個月前想提早清還,你以為能省下2/3(約 HK$40)的利息嗎?非也!你只能省下第2和第3個月的利息(HK$20 + HK$10 = HK$30)。此時若銀行再向你收取一筆HK$50的提早還款手續費,你非但沒有慳到錢,反而還要倒貼HK$20!

78法則例子說明 本金與利息分佈

以貸款額HK$100,000為例,假設還款期為12個月,每月利率0.4% (年利率4.8%),總利息支出即 HK$100,000 x 0.4% x 12 = HK$4,800,而每月還款額則為 (HK$100,000 + HK$4,800)/12 = HK$8,733.33。使用「78法則」計算,將總利息攤為78份,每月償還的利息及本金比例如下:

還款期數 | 每月償還利息 | 每月償還本金 | 每月還款金額 |

1 | $4,800 x 12 / 78 = $738.46 | $7,994.87 | $8,733.33 |

2 | $4,800 x 11 / 78 = $676.92 | $8,056.41 | $8,733.33 |

3 | $4,800 x 10 / 78 = $615.38 | $8,117.95 | $8,733.33 |

4 | $4,800 x 9 / 78 = $553.85 | $8,179.49 | $8,733.33 |

5 | $4,800 x 8 / 78 = $492.31 | $8,241.03 | $8,733.33 |

6 | $4,800 x 7 / 78 = $430.77 | $8,302.56 | $8,733.33 |

7 | $4,800 x 6 / 78 = $369.23 | $8,364.10 | $8,733.33 |

8 | $4,800 x 5 / 78 = $307.69 | $8,425.64 | $8,733.33 |

9 | $4,800 x 4 / 78 = $246.15 | $8,487.18 | $8,733.33 |

10 | $4,800 x 3 / 78 = $184.62 | $8,548.72 | $8,733.33 |

11 | $4,800 x 2 / 78 = $123.08 | $8,610.26 | $8,733.33 |

12 | $4,800 x 1 / 78 = $61.54 | $8,671.79 | $8,733.33 |

提早還款如何節省利息?幾時開始還款才可慳息?

以上述例子為例,假設於第7期提早清還貸款,便可以節省共HK$923.08的利息。不過,提早還款會被銀行或財務機構收取一筆提早清還手續費或行政費,假若提早清還手續費為HK$1,500,那麼提早還款可節省到的利息低於手續費,不足以彌補手續費的開支,反而要額外蝕HK$576.92,得不償失。如要節省利息,則要在第5期或之前提早清還,才能慳息。

簡單來說,作為一個快速參考準則,如果你的貸款還款期尚未過三分之一(例如24期中的首8期內),提早還款通常有機會省下較多利息;若是還款期已過了一半以上,由於大部分利息已被收取,此時提早清還通常99%都是蝕本的。

*需留意,不同貸款機構對提早清還收費政策不一,有些會以貸款金額的某百分比計算,有些則以本金結欠的某百分比計算。因此,如欲提早還款,應先向貸款機構查詢本金結欠以及提早清還費用,方可正確評估提前還款是否划算。

如何避免罰息陷阱?4大關鍵位!

1. 認清「先息後本」的本質

無論是樓宇按揭還是私人貸款,銀行與財務機構普遍採取「先息後本」的原則來收取回報。正如前文所述的「78法則」,雖然你每月看見的月供金額是固定的,但實際上早期的資金主要被用來填補利息支出。只要借款人明白「利息在前期已經被扣得差不多」這個事實,就不會產生「隨時提早還款都能等比例省息」的錯覺。

2. 注意私人貸款的「罰息期」

在按揭貸款中,通常會有1至3年不等的「罰息期」,在此期間轉按或提早還款會面臨巨額罰款(如貸款額的1%至2%)。而在私人貸款中,雖然不一定會命名為罰息期,但通常只要你在合約期內「任何時間」提早清還,都需要支付最低消費或固定百分比的提早清還手續費(通常為未清還本金的1%至3%)。在簽約前,務必仔細閱讀條款中的細則。

3. 想避免罰息?優先選擇「息隨本減」的貸款

如果你希望提早還款時可以完全不受「78法則」的限制,在最初申請貸款時,你應優先挑選以「息隨本減」形式計息的產品。息隨本減的利息是每天或每個月根據你當時真正的「剩餘本金結欠」直接乘以年利率計算。如果你這期多還了本金,下期的利息就會立刻隨之減少,因此它沒有 78法則前期利息佔大量還款比例的問題,對於有能力提早還款的借款人最為有利。

4. 提防隱藏收費:手續費與行政費

部分財務機構雖然會以「超低月平息」作招徠,但要小心合約條文。尤其是手續費、行政費等。,這些費用不屬於利息,因此就算你提早還款,機構也不會退還,甚至在提早清還時會將這些原本分攤在各期的行政費一次性追討回來。借貸前,一定要以實際年利率作標準,因為 APR 已經將所有利息與隱藏手續費一併計算在內。

MoneySmart精選私人貸款

每月還款額

HK$8,573

- 最低實際年利率*

- 1%

- 應付總額

- HK$205,760

- 應付利息總額

- HK$5,760

- 每月還款額

- HK$8,573

全城12碼限時優惠 ⚽ 批唔批都送HK$1,600現金 + 額外 12%現金獎 🚨

💰 批唔批都送HK$1,600現金

⚽ 全城12碼限時優惠,額外12%WeLend 現金獎 - 高達HK$33,600

⚡ 30萬以下貸款額無需入息及住址證明

💨 AI 超極速處理,24/7現金即到手

每月還款額

HK$8,429

每月還款額

HK$8,573

- 最低實際年利率

- 1%

- 應付總額

- HK$205,760

- 應付利息總額

- HK$5,760

- 每月還款額

- HK$8,573

只需身份證及提款卡 ⚡ 24/7即時批核,AI 簡化貸款過程,全程網上處理,批唔批都送:

💰 HK$500現金(由5,000 SmartPoints自動兌換),直接存入FPS戶口; 或

🦧 大猩猩之握 穴位氣壓手掌按摩器 + 大猩猩之握 小腿按摩器 (總值 HK$736); 或

🍎 2 x AirTag 一件裝 (總值 HK$498); 或

✈️ 亞太地區環亞貴賓室3小時通行證 x 2張 (總值:HK$1,300)

提早還款 常見問題

為什麼還款期過了一半,提早清還卻省不到一半的利息?

因為在「78法則」下,銀行利息的分配是「先重後輕」的。這意味著雖然還款期剛過一半,但你實際上已經支付了總利息的約 70% 至 75%。剩下的期數中,大部分供款都是用來償還本金,能省下的剩餘利息非常少,再加上可能需要支付的罰息(提早清還手續費),往往會出現「提早還款反而虧錢」的情況。

什麼是私人貸款的「冷靜期」?如何利用它免罰息?

現時香港部分銀行和財務機構會為私人貸款提供「冷靜期」(通常為 7 至 30 日)。若借款人在冷靜期內符合特定條件並提出申請,可以全數歸還本金,並獲得豁免手續費及利息。這是真正能做到「提早還款免罰息」的例外條款,但只適用於貸款剛批出初期。

提早還款前,借款人應該如何向銀行作最精準的查詢?

不要只看自己的剩餘期數。你應該直接聯絡貸款機構,索取一份「提早清還貸款報價單」,要求對方明確列出:(1) 截至指定日期的本金結欠金額;(2) 精確的提早清還手續費或行政費。拿到這兩個數字後,與剩餘供款總額作對比,才能做出最精確的評估。

忠告:借定唔借?還得到先好借!

MoneySmart 為你一站式比較不同理財產品。想知道更多理財心得及最新優惠 ,請瀏覽 blog.moneysmart.hk,及追蹤我們的 Facebook Page 主頁:www.moneysmart.hk

延伸閱讀: