的士 司機及做Freelance人士,很多時均有機會沒有入息證明,但當他們打算置業,向銀行申請按揭時,自必需經過銀行的嚴格入息審查,哪此等人士應該如何是好?放心,接下來,MoneySmart便為大家分享3招吧!

第一招: 的士 司機自僱者 定時報稅

世上最具說服力的財政證明文件是甚麼?當然是政府文件!因此,當大家的工作沒有任何糧單等收入證明時,又或是薪金以現金支付時,則應每年主動向稅務局申報收入,並且填寫稅單及繳交稅項。如此一來,當大家需要申請按揭時,銀行即可透過稅局的紀錄,了解到大家有穩定的收入。

第二招:登記MPF供款 作入息佐證

除稅務紀錄外,強積金(MPF)供款,亦是銀行重視的賬目紀錄。現時,香港法例規定,所有18歲至未滿65歲的僱員及自僱人士,均須參加強積金計劃,因此自僱人士可加入不同的強積金供款計劃,並以相關的供款紀錄,作為向銀行申請按揭時的入息佐證。

第三招:定時存款 提高賬目可信性

大家向銀行申請樓宇按揭時,銀行必定會調查申請人的銀行戶口狀況。即使申請人的工作以現金出糧,未有任何公司轉賬,或資方入賬紀錄,申請人亦可以自行定期將薪金存入銀行,令銀行在調查戶口的過程中,從井然有序的入賬紀錄上,得知申請人確實具有穩定的收入。

注意:自僱人士 難承造9成按揭

在了解過如何向銀行證明自己有穩定的入息後,沒有入息證明的按揭申請人亦需留意,因應香港金管局規定,準買家如打算申請9成按揭,必須為「固定受薪人士」(Regular salaried persons)。據銀行的普遍定義:如保險經紀、的士司機、私人補習教師等等,以及其他未受僱於僱主及公司的人士,均可能被銀行定義為非固定受薪人士,而最多只能承造8成按揭。

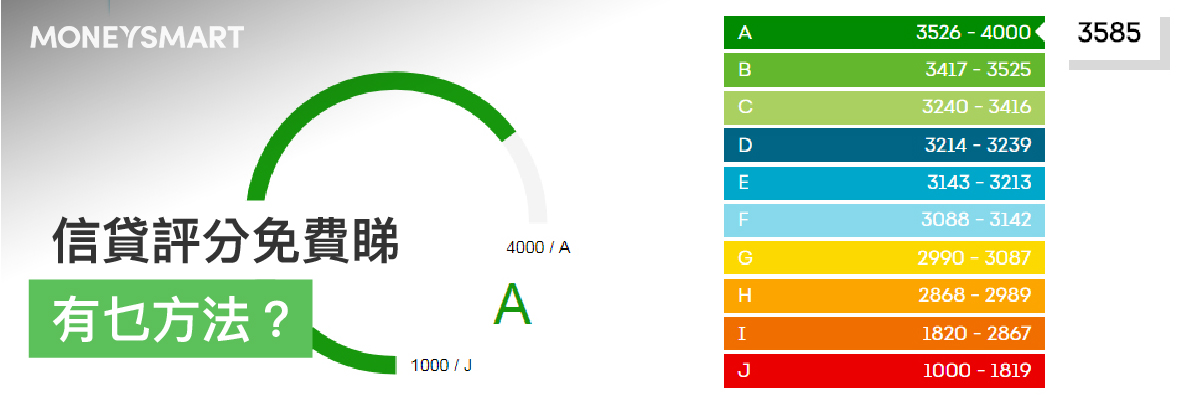

當然,個人信貸評分亦很重要!信貸評分 是甚麼?其實,當大家申請第一張信用卡或第一筆貸款時,銀行及財務機構會把資料發送給環聯作記錄,自此以後,大家的財務狀況將會儲存於環聯資料庫內,成為個人信貸報告,以計算出信貸評分。評分由1,000至4,000,分為A至J,共10個級別,分數愈高,評級愈高,亦代表著個人財政愈穩健。相反,分數愈低,評分愈低,自必然影響銀行審批按揭的態度。至於其他會影響按揭成數高低的原因,大家可參閱(此文)。

想知道更多理財心得及最新優惠 ,請瀏覽 blog.moneysmart.hk,及追蹤我們的Facebook Page 主頁:www.moneysmart.hk

延伸閱讀:

▲今時今日做廚師隨時比明星更耀眼,市面上不少進修課程可以增進自己廚藝,如近年非常受歡迎的法國藍帶廚藝課程,但學費可達至數十萬! 正考慮申請哪些信用卡?不妨先了解八達通自動增值信用卡或永久免年費信用卡,總有一款適合你所需!

▲今時今日做廚師隨時比明星更耀眼,市面上不少進修課程可以增進自己廚藝,如近年非常受歡迎的法國藍帶廚藝課程,但學費可達至數十萬! 正考慮申請哪些信用卡?不妨先了解八達通自動增值信用卡或永久免年費信用卡,總有一款適合你所需!