轉按 是甚麼?加按是甚麼?今時今日,若論保值及增值能力,無論如何一定是「磚頭」。港樓神奇之處,在於過去十年長期處於升值狀態,只要物業升值到一定地步,即可重新承造按揭(即加按或轉按),以獲得流動資金,投資增值。

加按 :向同一銀行再承造新按

要明白加按,則必先明白銀行按揭程序:不論大家購買已有價單的一手樓,或由銀行估價的二手樓,銀行均會按物業價值,為買家提供各種成數的貸款。對,按揭就是貸款的另一種說法。

假若A先生幾年前拿著80萬元,以8成按揭買下400萬元房產,單位今年估值達680萬,而A先生當年所借的320萬元按揭,今天已剩下280萬元尚未清還。在負債比例下降,物業升值的情況下,銀行便可為A先生提供新一輪按揭,此即為「加按」。

如以單位最新價值,即680萬元計,再造一次按揭,再扣除A先生尚未清還的280萬元,餘下來的借款即屬流動資金。目前加按一般可做5成至6成。以上例計,即是:

680萬元(新估價)X60% - 原物業剩餘貸款(280萬元)=128萬元。

即加按後,大家有多達128萬元的新按揭借款作為流動資金,投資車位、物業或債券等。

轉按 :轉會新銀行造新按

轉按又是甚麼呢?很簡單,加按就是尋求大家承造按揭的原有銀行再承造新的按揭。轉按就是大家尋求另一間銀行新造按揭。各銀行為吸客,不時會為新客提供稍為低息的優惠或現金回贈,如選擇得宜,大家可從中賺取部分息差或優惠。總之,不論加按或轉按,「可獲資金」計算公式必然是:(新物業估值 X 按揭成數) - 剩餘供款

轉按 好處 減供樓負擔攞回贈

不少業主尋求轉按,原因是H按或P按均屬浮動利率,如在減息周期內,兩者可能存在息差,經過2年罰息期後轉按﹐可略為減輕供款負擔。另外,銀行吸客轉會所提供的現金回贈,一般約2%(如恒生目前為1.98%)。如客戶屬於使用六成以上按揭上車,亦可獲一定程度的退保等附帶好處。

現時,香港或將跟隨美國步入加息期,亦有業主會將部分貸款存入「Mortgage Link」,以透過與最新利率掛勾的高利息,獲得額外利息收入,以備未來加息後的額外供款支出。

加按或轉按 有何存在風險?

綜合上文,轉按或加按是否有如永動機?樓市永遠升值,永遠可以有新資金作投資?沒錯,但按揭必有利息,如閣下有意靠新按揭資金去投資獲利,大家必須確保做到:投資回報>加按或轉按利率。需注意,如果大家加按後將資金用於回報不穩定的投資,或經濟逆轉令投資失利,再遇上加息周期令利息上揚,大家則未必能償還加按或轉按的利息。

延伸閱讀:

▲H按 是甚麼?P按是甚麼?定息按揭是甚麼?這是不少人買樓做按揭時,經常接觸到的字眼,今次小編將透過兩篇文章簡單交代它們特點及優劣之處,助大家置業時,可以選擇最適合自己的按揭計劃。

▲H按 是甚麼?P按是甚麼?定息按揭是甚麼?這是不少人買樓做按揭時,經常接觸到的字眼,今次小編將透過兩篇文章簡單交代它們特點及優劣之處,助大家置業時,可以選擇最適合自己的按揭計劃。 ▲H按揭 好,還是P按揭好?抑或選用定息按揭最好呢?此問題絕對是不少首次置業人士的共同疑問,故小編特此整理及綜合各方人士看法,盼能助讀者選擇最適合自己的按揭。

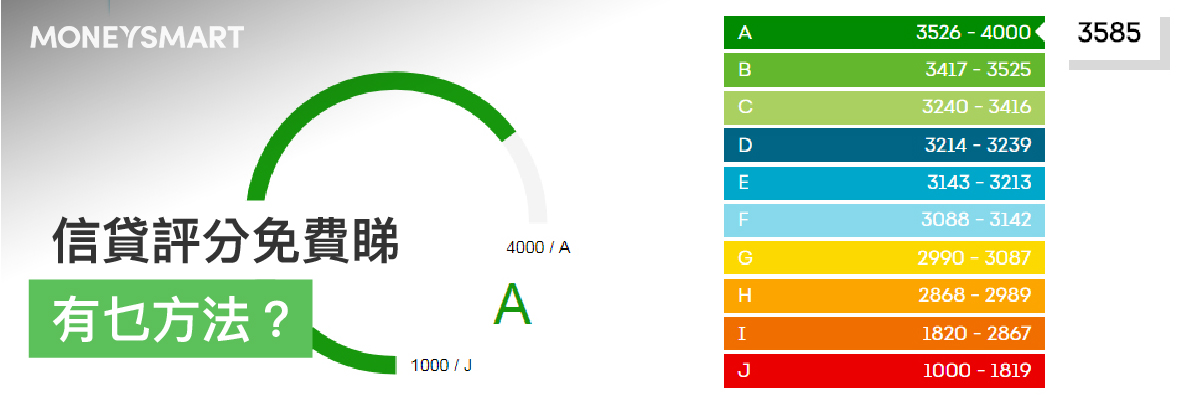

▲H按揭 好,還是P按揭好?抑或選用定息按揭最好呢?此問題絕對是不少首次置業人士的共同疑問,故小編特此整理及綜合各方人士看法,盼能助讀者選擇最適合自己的按揭。 ▲信貸評分是甚麼?其實,當大家申請第一張信用卡或第一筆貸款時,銀行及財務機構會把資料發送給環聯作記錄,自此以後,大家的財務狀況將會儲存於環聯資料庫內,成為個人信貸報告,以計算出信貸評分。評分由1,000至4,000,分為A至J,共10個級別,分數愈高,評級愈高,亦代表著個人財政愈穩健。

▲信貸評分是甚麼?其實,當大家申請第一張信用卡或第一筆貸款時,銀行及財務機構會把資料發送給環聯作記錄,自此以後,大家的財務狀況將會儲存於環聯資料庫內,成為個人信貸報告,以計算出信貸評分。評分由1,000至4,000,分為A至J,共10個級別,分數愈高,評級愈高,亦代表著個人財政愈穩健。

求稿!

各位朋友,MoneySmart誠邀大家投稿,分享生活上的理財、投資技巧及慳錢小智慧。你的寶貴經驗將會為更多人帶來啟發,所以請盡情寫出來吧!來稿字數600字或以上,附上文章相關圖片或圖表更佳,投稿請電郵至:[email protected] 。 無論你想分享交流理財心得,還是立志成為理財KOL,毋須猶豫,馬上投稿吧!