馬拉松 是近年不少香港人熱愛的運動,不少人甚至遠赴外地參賽,不過跑手們又有否想過,旅遊保險會否保障馬拉松呢?小編致電不同旅遊保險公司查詢,發現市面上的主流保險公司中,只有4家寫明保障馬拉松賽事(AXA、AIG、FWD、保誠),其他保險公司需要投保人額外購買延伸保障、甚至不受保。

馬拉松為競賽活動 屬保險不保事項

大部分旅遊保險條款內列明,「可從中賺取金錢或報酬的任何體育競賽或速度賽」屬不受保項目。現時跑手在完成馬拉松賽事後,大會均會發放一面獎牌甚至獎品,哪以上獎項又是否屬於報酬呢?經小編向各保險公司查詢,他們均表示「馬拉松屬競賽活動」,只要有名次之分的任何比賽,一律不受保。

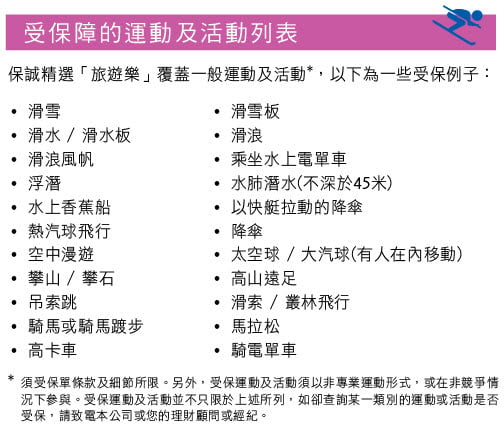

▲只有小部分保險公司(例如保誠)明文表示保障馬拉松活動,其他保險公司則經查證後才得以確實。

有些保險公司則指「保障一般業餘消閒活動」,不過定義非常模糊,大部分馬拉松選手參與的也為業餘賽,但同樣亦因「馬拉松屬競賽活動」理由而不受保。

除了賽事性質外,同樣亦要留意投保人身份會否帶來影響。大多保險列明「以職業性參與的各項活動」屬不受保項目,以FWD為例,職員表示,如果參賽者屬職業選手,即使參與的是業餘賽事,同樣不受保。保誠對業餘運動定義則較為彈性,表示視乎參加者心態,參加者表明以獎牌或獎金為目的,或有教練陪同受訓的話,則不受保障。

而STARR「卓悅遊」旅遊保險雖然顯示「保障業餘運動,如熱氣球、潛水、滑雪等;沒有高度或深度限制」,但就沒有直接提及是否涵蓋馬拉松。如有疑惑建議向保險公司查詢。

保費

HK$339.20

- 海外醫療費用

- HK$500,000

- 行程取消保障

- HK$25,000

- 行李遺失/損壞保障

- HK$8,000

- 保費保費

HK$42420% 折扣 - HK$339.20

馬拉松 受傷醫療費用保障 留意不保事項

醫療費用保障 | ||

保險公司 | 旅遊保險計劃 | 最高賠償額 |

AXA | 「卓越」豐盛優遊樂 | HK$250,000(至樂計劃) |

HK$500,000(至悠計劃) | ||

HK$1,000,000(至尊計劃) | ||

AIG | 美亞飛翔旅遊保障計劃 | HK$1,200,000(黃金計劃) |

HK$1,500,000(鉑金計劃) | ||

FWD(富衛) | 自寫意旅遊保 | HK$500,000(經濟計劃) |

HK$1,00,000(特選計劃) | ||

HK$1,500,000(頭等計劃) | ||

保誠 | 「旅遊樂」旅遊保險 | HK$1,200,000 |

STARR | 「卓悅遊」旅遊保險 | HK$500,000(標準計劃) HK$1,00,000(非凡計劃) HK$1,500,000(尊貴計劃) |

Avo* | Avo 旅遊保障 | HK$500,000(Lite計劃) |

HK$1,10,000(Plus計劃) | ||

蘇黎世* | 「易起行+」旅遊計劃 | HK$400,000(簡易計劃) |

HK$1,000,000(綜合計劃) | ||

HK$1,500,000(優越計劃) | ||

*投保人須額外購買業餘比賽附加保障 | ||

*圖表僅供參考,詳情以保單條款作準

醫療費用保障中,大多包括住院、外科手術、前往醫院的緊急交通、處方藥物、化驗測試等等引致的費用,不過需留意每間保險公司所包括的項目不一,對不同細項所設的最高賠償額亦不同,詳情建議向指定保險公司查詢。另外亦要留意,不同年齡層的投保人所獲的最高保障額可能會有分別,如果受保人年紀較大,便記得要看清楚保單內容是否有保障、以及相關的保障額。

6間保險公司中,醫療費用賠償額最高的為AIG及FWD,最高保障額達HK$150萬港元。不過提供保障馬拉松的「美亞飛翔旅遊保障計劃」並未能於網上投保,須致電保險公司尋找中介才可以投保,較其他保險麻煩。而Avo及蘇黎世雖然都有提供馬拉松保障,但屬於業餘比賽延伸保障,投保人需要在投保時額外加購。

醫療費用中亦須留意不保事項,例如根據合格醫生意見,可延期至返回香港後進行的手術或治療、私家病房住宿費、輪椅或枴杖等等的額外儀器或工具,均不屬保障範圍內。

保費

HK$191.10

- 海外醫療保障

- HK$1,000,000

- 行程取消保障

- HK$30,000

- 行李遺失/損壞保障

- HK$10,000

- 保費保費

HK$29435% 折扣 - HK$191.10

【你出招💡我送雙人 Lounge Pass】

於6月1日至6月14日期間,凡透過 MoneySmart 成功購買指定旅遊保險計劃並投保額滿 HK$150,且保單生效日期為6月21日或之前,並回答創意問題「你同長輩去旅行嘅求生秘訣」及成功提交獎賞換領表格,最實用及有創意的20位參與者即有機會贏取 環亞機場貴賓室 雙人通行證(價值:HK$1,170)!

🎁【所有客戶】AIRSIM HK$20 旅遊 SIM 儲值卡 + AIRSIMe eSIM^ 及 HK$100**Trip.com**機票優惠碼^^

回港覆診 中醫治療另設上限

回港覆診費用保障 | |||

旅遊保險計劃 | 最高覆診期限 | 最高賠償額 | 備註 |

AXA -「卓越」豐盛優遊樂 | 3個月 | HK$5,000(計劃1) HK$20,000(計劃2) | 跌打、針灸、物理治療或脊椎治療的費用另設限額,每日每次上限為HK$200,最高賠償額為HK$1,000 |

AIG - 美亞飛翔旅遊保障計劃 | 90日(純銀、黃金) 180日(鉑金) | HK$350,000(純銀) HK$1,200,000(黃金) HK$1,500,000(鉑金) | 中醫治療另設上限,每日上限為HK$200, 最高賠償額為HK$3,000 |

FWD(富衛)- 自寫意旅遊保 | 90日 | HK$500,000(經濟) HK$1,000,000(特選) HK$1,500,000(頭等) | 跌打、針灸、物理治療或脊椎治療的費用另設限額,每日每次上限為HK$200,最高賠償額為HK$3,000 |

保誠 - 「旅遊樂」旅遊保險 | 3個月 | HK$50,000 | 包括於香港接受跌打治療,每日上限為HK$150,最高賠償額為HK$1,500 |

Avo - Avo 旅遊保障 | 90日 | HK$50,000(Lite) HK$100,000(Plus) | 中醫治療另設上限,每日上限為HK$150, 最高賠償額為HK$1,500 |

蘇黎世 - 「易起行+」旅遊計劃 | 3個月 | HK$400,000(簡易) HK$1,000,000(綜合) HK$1,500,000(優越) | 包括在香港或海外接受中醫及脊醫治療, 最高賠償額為HK$5,000(優越計劃) |

*圖表僅供參考,詳情以保單條款作準

如果受保人回港後仍需覆診,以上保險公司亦會賠償有關醫療或住院衍生費用。不同保險公司亦分別設有覆診期限,一般為3個月。最長覆診期限為AIG,鉑金計劃可享180日保障。但要留意,如果受保人曾在當地求醫並需要回港覆診,保險公司只會保障相關的必要醫療開支。

以上保險公司對中醫如針灸、跌打等等的治療均另設有限額,最高賠償額為$3,000,每日上限除保誠及Avo外,其他4間均為$200。除中醫治療以外,AXA亦將物理治療及脊椎治療列入以上限額當中,有意投保的話需留意。

海外住院現金津貼 最高每日$500

海外住院現金津貼 | ||

保險公司 | 最高賠償額 | 保障日數 |

AXA -「卓越」豐盛優遊樂 | HK$3,000(每日$500)- 至樂/至悠 HK$5,000(每日$500)- 至尊 | 10 |

AIG - 美亞飛翔旅遊保障計劃 | HK$5,000(每日$500)- 鉑金 HK$3,000(每日$500)- 黃金 | 10 |

FWD(富衛)- 自寫意旅遊保 | HK$5,000(每日$500)- 頭等 HK$5,000(每日$500)- 特選 HK$3,000(每日$300)- 經濟 | 10 |

保誠 - 「旅遊樂」旅遊保險 | HK$10,000(每日$200) | 50 |

Avo - Avo 旅遊保障 | HK$5,000(每日$500)- Plus HK$2,000(每日$500)- Lite | 10 |

蘇黎世 - 「易起行+」旅遊計劃 | HK$3,000(每日$300)- 綜合 HK$5,000(每日$500)- 優越 簡易計劃不提供此保障 | 20 |

*圖表僅供參考,詳情以保單條款作準

如果遇上需長時間住院的嚴重事故,住院現金津貼可減輕入院期間的財務負擔,及幫補已繳付的費用如酒店、交通費等等。每間保險公司均有每日及總額的最高賠償額,每日最高賠償由$200至$500不等,不過每日賠償額最高不一定最好,亦需留意最高賠償總額及保障日數。最長保障日數的為保誠,雖然每日保償額只有$200,但保障覆蓋50日,為6間保險公司中最高。

遇上緊急事故 善用24小時援助熱線

如果遇上緊急情況,需善用保險公司提供的24小時緊急援助熱線,以獲得適用的資訊及轉介服務。大多數支援熱線都能提供醫療協助、轉介、安排住院按金等等的服務,以方便旅客在外地時受到最妥善的照顧。

如果只為傷風感冒的小病,當然自行求醫,如遇上嚴重事故,需留院觀察甚至做手術,向保險公司尋求協助為最佳做法。有保險公司亦要求客戶如需住院超過24小時,事前需聯絡保險公司作安排,如AIG條款說明,如果未能於住院超過24小時前通知他們並獲得同意,有機會遇上不承保或調低賠償的情況。

於致電求助前,應緊記先準備好受保人姓名、身份證明文件號碼以及保單號碼以便跟進。

外地求診 緊記保留醫療證明

假如在旅遊期間求診或入院,緊記於離院前索取所有醫療報告、收費細明、收據正本等等列明病因及消費項目的證明文件,以便索償,並需留意只有獲發當地牌照或註冊的醫生報告才受理,如果不清楚入住的醫院或診所是否受保,建議致電24小時援助熱線查詢。

保費

HK$319.20

- 海外醫療費用

- HK$750,000

- 行程取消保障

- HK$15,000

- 行李遺失/損壞保障

- HK$10,000

- 保費保費

HK$39920% 折扣 - HK$319.20

註:以上資料只供參考,旅遊保險的保障及保額因旅遊保險計劃而異,實際情況以投保時保單及條款所列為準。

MoneySmart 為你一站式比較不同理財產品。想知道更多理財心得及最新優惠 ,請瀏覽 blog.moneysmart.hk,及追蹤我們的 Facebook Page 主頁:www.moneysmart.hk

延伸閱讀: