置業按揭 要注意甚麼?於香港,每人均希望有一個真真正正屬於自己的家,但樓價高企,不論是上車或換樓,也需向銀行承造按揭。香港政府及金管局現時對物業按揭的限制甚為繁複。對私人物業、居屋、自住或收租物業,均有不同限制。接下來,MoneySmart便為大家介紹自住物業的按揭成數及細節。

不同樓價可承造的按揭成數 | |

樓價 | 最高按揭成數 |

1,000萬以上 | 50% |

600至1,000萬 | 60%(貸款總額上限500萬) |

450至600萬 | 80% |

400至450萬 | 80至90%(貸款總額上限360萬) |

400萬以下 | 90% |

註:600萬元以下樓宇,須透過按揭保險,才可承造6成以上按揭;9成按揭申請,須符合首置及供款入息比例要求。

首置客或樓價400萬內 可做9成

香港金管局規定,銀行批出按揭成數不可超過60%,但若是首置客及主要收入來自香港,準業主在購買按揭保險的前題下,均可向銀行尋找更高成數按揭。不同樓價可承造的按揭上限有所不同(見上表)。若以400萬元樓價計,最高可借9成,即俗稱的「9成按」。

首置客的定義有二,首先是指從未在香港擁有其他物業的人士;其次指早年持有物業已售出,現時未持有任何物業。

要高成數按揭 需購買按揭保險

按揭保險並非由銀行提供,反而受保一方是批出貸款的銀行,以保障銀行在批出6成以上高成數貸款時的利益。申請人需向本地的按揭保險公司申請,包括HKMC(香港按揭證券有限公司)或QBE(昆士蘭按揭保險)等等。

保費可分為一次性繳交及續保,而按揭保險會嚴格審查申請人的收入證明,甚至較銀行更為嚴格。

申請 置業按揭 需過兩項供款比率審查

不少上車客在聽見有9成按揭提供後,會認為購買400萬元的物業,連雜費佣金可能50萬即可上車。然而,政府規定,一般供款入息比例及壓力測試為俗稱的「50/60」,即每月供款不可佔月入超過50%,加三厘壓測後,供款不可佔月入超過60%。

8成按揭以上的首置「供款及入息比例」,更要各自扣減5%,即正常狀況下,供款入息比例不可高於45%,而在「加3厘壓力測試」下,不可高於55%(此即行內俗稱的「45/55」),需注意,申請人本身若已成為其他物業按揭的擔保人,這將影響其所獲得的按揭成數。

註:本文僅供參考,實際按揭成數及利率需按物業狀況及申請人財務狀況而變動,詳情請向銀行相關按揭職員查詢。

延伸閱讀:

▲H按 是甚麼?P按是甚麼?定息按揭是甚麼?這是不少人買樓做按揭時,經常接觸到的字眼,今次小編將透過兩篇文章簡單交代它們特點及優劣之處,助大家置業時,可以選擇最適合自己的按揭計劃。

▲H按 是甚麼?P按是甚麼?定息按揭是甚麼?這是不少人買樓做按揭時,經常接觸到的字眼,今次小編將透過兩篇文章簡單交代它們特點及優劣之處,助大家置業時,可以選擇最適合自己的按揭計劃。 ▲H按揭 好,還是P按揭好?抑或選用定息按揭最好呢?此問題絕對是不少首次置業人士的共同疑問,故小編特此整理及綜合各方人士看法,盼能助讀者選擇最適合自己的按揭。

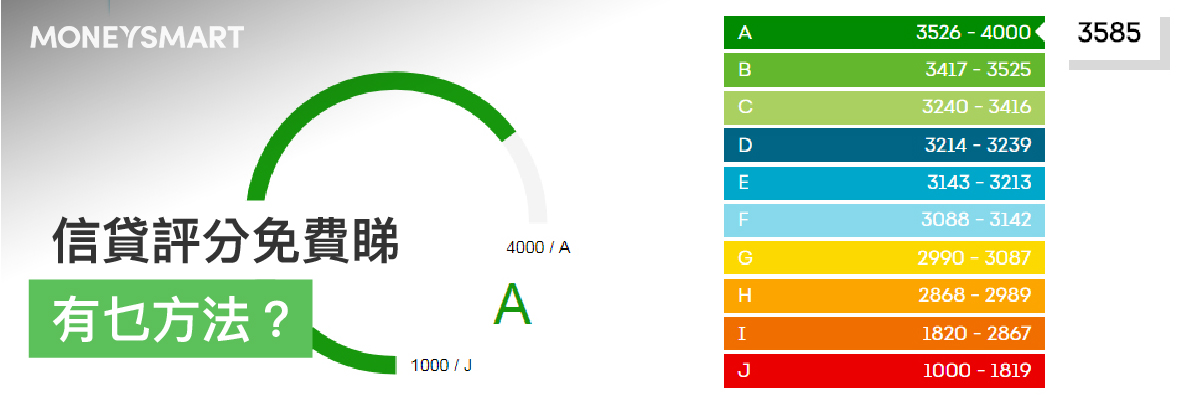

▲H按揭 好,還是P按揭好?抑或選用定息按揭最好呢?此問題絕對是不少首次置業人士的共同疑問,故小編特此整理及綜合各方人士看法,盼能助讀者選擇最適合自己的按揭。 ▲信貸評分是甚麼?其實,當大家申請第一張信用卡或第一筆貸款時,銀行及財務機構會把資料發送給環聯作記錄,自此以後,大家的財務狀況將會儲存於環聯資料庫內,成為個人信貸報告,以計算出信貸評分。評分由1,000至4,000,分為A至J,共10個級別,分數愈高,評級愈高,亦代表著個人財政愈穩健。

▲信貸評分是甚麼?其實,當大家申請第一張信用卡或第一筆貸款時,銀行及財務機構會把資料發送給環聯作記錄,自此以後,大家的財務狀況將會儲存於環聯資料庫內,成為個人信貸報告,以計算出信貸評分。評分由1,000至4,000,分為A至J,共10個級別,分數愈高,評級愈高,亦代表著個人財政愈穩健。

正考慮申請哪些信用卡?不妨先了解八達通自動增值信用卡或永久免年費信用卡,總有一款適合你所需!