發展商按揭 是甚麼?買樓做 按揭 ,除可向銀行求助外,原來不少發展商均有提供。這類按揭有甚麼好處呢?大家打算使用時,又需注意甚麼事項呢?會有風險嗎?接下來,MoneySmart以4點,為大家剖析。

第一:發展商為何提供按揭?

發展商提供按揭,目的當然是希望令樓盤銷情更佳。現時,發展商的按揭多由旗下財務公司負責,並不受金管局對銀行規定的按揭成數所監管,因此可無視「600萬以上不能承造8按」的規定。

如買家有意購買600萬以上物業,又於首期上力有不逮,未能過通銀行的規定或測試(詳見此文),便需尋求發展商的一按,甚至二按。數年前,更有發展商推出「免入息及壓力測試」按揭,當時更被市場譽為「有呼吸都可以申請」的「呼吸Plan」。

第二:與銀行按揭有何差別?

俗語有云:「邊有咁大隻蛤乸隨街跳」。發展商又賣樓,又提供按揭助大家上車,業主必然有代價。如果大家用心對比銀行及發展商所提供的按揭計劃,即可發現發展商的按揭計劃,往往於首2至3年息口偏低。 但「低息期」過後,利息即「跳級」上升!

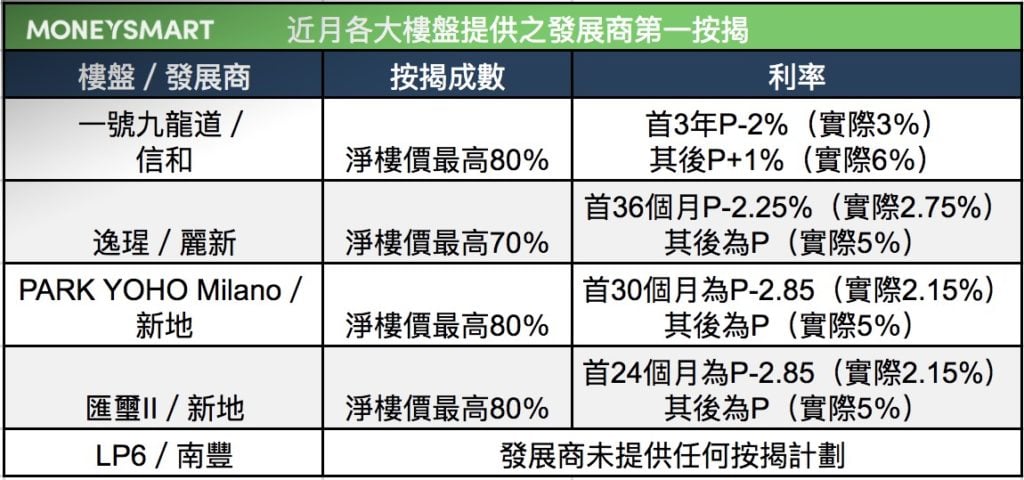

如近日有新盤發展商提供的按揭,首3年利息為P-2%(實際3%), 其後P+1%(實際6%)。由3%變成6%,在考慮加息問題之前,單就數字而言已夠矚目驚心。如果買家3年後未能轉按至銀行,供樓負擔即大幅上升並隨時供斷。

第三: 發展商按揭 有何風險?

不少買家使用發展商按揭,往往最希望經過2至3年的「低息期」後,物業升值,然後轉按至銀行,由「發展商高息Plan」轉按至「正常銀行Plan」,避免負擔利息。

然而,如「低息期」過後,假若樓價急跌,或物業估價不似預期,在銀行規定的按揭成數限制下(加按及轉按最多只可做6成),買家便有機會需另外準備現金,保足差額,即所謂「抬錢上會」。

例如,A先生選用了發展商的8成按揭,以136萬元的首期,購入680萬元的單位,並於3年後打算轉按至銀行。3年後,A先生尚欠發展商500萬元供款,在銀行轉按最多只能做6成按揭的法則下,單位估價必須升值至約833.3萬(833.3x06=500),A先生才能夠「零差額轉按」;假若樓價只升值至700萬,銀行只批出420萬元的轉按貸款 (700x0.6),A先生即須補足80萬元的差額!

第四:康城6期為何沒按揭?

值得注意的,是近月較矚目的新盤日出康城第六期(LP6),首張價單竟未提供一按或二按,意味著有意購買首批單位的買家,須在認購後,自行「跑山」找銀行上會。

該盤發展商南豐於早前銷售其他樓盤如香島及豐連時,也曾提供發展商按揭。對於是次推售LP6,卻未提供發展商按揭,著實有點出乎意料。據《蘋果日報》報道,南豐表示:「因為定價合理,銀行本身按揭已經借到八成」。

然而,觀乎LP6價單中不乏800至1,000萬元的單位,即使計算19.5%後折實仍在600萬元以上,銀行只能承造6成按揭。沒有發展商按揭的踏腳石,部分買家或會為之卻步。

有分析指,這或因為發展商對樓市未有充足信心,假若未來2至3年樓市回調,用家或會因高利率、未能成功轉按等理由而斷供,終加重發展商自身財務負擔。

註:本文僅供參考,實際按揭成數及利率需按物業狀況及申請人財務狀況而變動,詳情請向銀行相關按揭職員查詢。

延伸閱讀:

求稿!

各位朋友,MoneySmart誠邀大家投稿,分享生活上的理財、投資技巧及慳錢小智慧。你的寶貴經驗將會為更多人帶來啟發,所以請盡情寫出來吧!來稿字數600字或以上,附上文章相關圖片或圖表更佳,投稿請電郵至:[email protected] 。 無論你想分享交流理財心得,還是立志成為理財KOL,毋須猶豫,馬上投稿吧!